Bezpieczny Kredyt 2% – jak to działa?

Przede wszystkim od razu dementujemy informację, że oprocentowanie programu „Bezpieczny Kredyt 2%” będzie wynosiło 2% – pamiętajmy, że idą wybory więc… 😉 🙂 Niemniej jednak kredyt ten ma bardzo dużo zalet i jak najbardziej można, i należy, z niego skorzystać – co więcej, można to zrobić już teraz!!

Poznajmy jednak najważniejsze założenia i ograniczenia. Jak informuje Ministerstwo Rozwoju i Technologii najważniejsze warunki brzegowe to:

- kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu (program jest przewidziany wyłącznie dla osób kupujących mieszkanie/dom jednorodzinny po raz pierwszy, które dodatkowo nie są stroną umowy innego kredytu hipotecznego zaciągniętego na zakup lokalu mieszkalnego/domu jednorodzinnego)

- w przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich

- maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł (w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł)

- kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego

- nie obowiązuje limit cen za 1 m.kw. mieszkania

Największą zaletą tego finansowania jest preferencyjne oprocentowanie, które w okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) z perspektywy kredytobiorcy efektywnie wyniesie ok. 2% + marża banku (wyliczenie dokładnego oprocentowania odbywa się w nieco bardziej skomplikowany sposób). Czyli mamy „gwarancję”, że przez 10 lat nasze odsetki będą o wiele niższe od rynkowych. Możemy więc kupić nieruchomość o wiele taniej, niż w przypadku standardowego kredytowania.

Jednak jedną z najważniejszych zalet programu „Bezpiecznego Kredytu 2%” jest fakt, że pozwala on na podpisanie umowy deweloperskiej „dzisiaj” i skorzystanie z kredytu, gdy będzie już praktycznie dostępny (lipiec-sierpień 2023)! W przypadku umowy deweloperskiej nabycie prawa własności lokalu następuje w chwili jego wyodrębnienia, a zatem do czasu takiego wyodrębnienia kredytobiorca będzie spełniał warunki programu, tak więc skorzystanie z bezpiecznego kredytu 2% będzie możliwe, jeśli łącznie z umową deweloperską nie jest zawarta umowa kredytowa.

Czyli już teraz warto sprawdzić lokalnych deweloperów, upewnić który z nich jest solidny, obejrzeć poprzednie realizacje, odwiedzić Biuro Sprzedaży i z aktualnej oferty wybrać wymarzone mieszkanie. Potem wystarczy podpisać umowę deweloperską w formie aktu notarialnego (która efektywnie blokuje także cenę!!) i… cieszyć się korzystnym zakupem i atrakcyjnym kredytowaniem 🙂

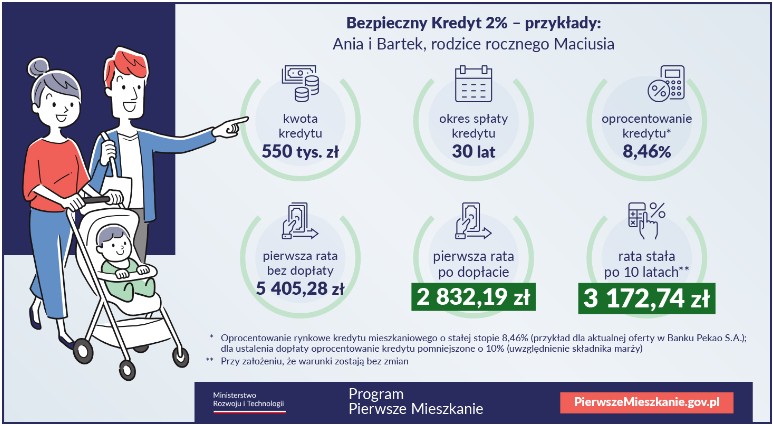

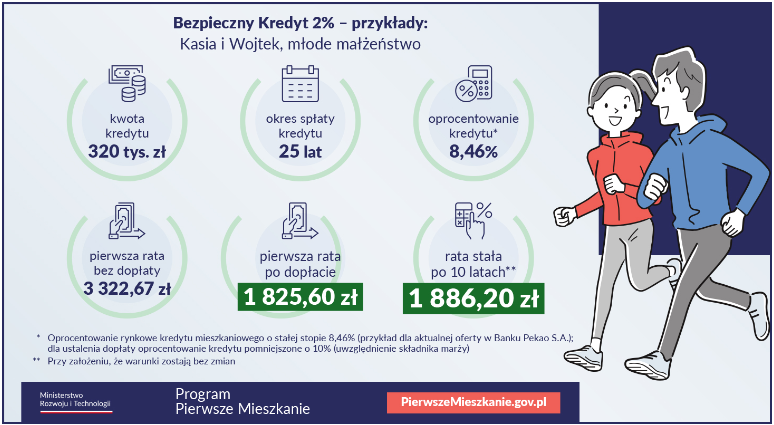

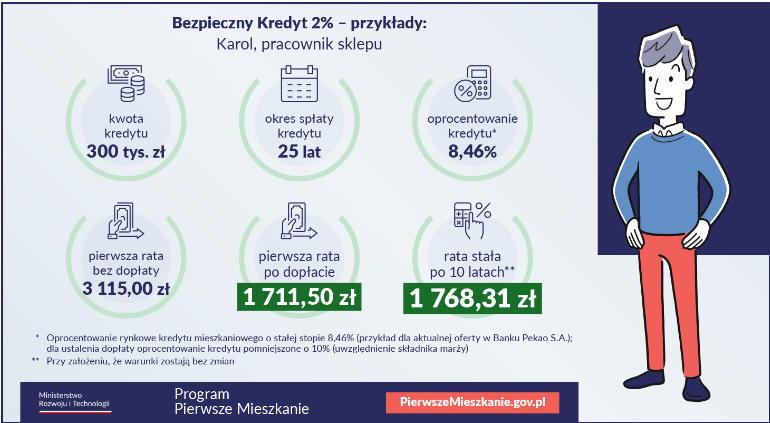

Poniżej znajdziecie kilka przykładowych symulacji opracowanych przez Ministerstwo Rozwoju i Technologii.