Minister infrastruktury Dariusz Klimczak poinformował, że rozbudowa autostrady A2 między Łodzią a Warszawą ma rozpocząć się najprawdopodobniej we wrześniu. Co ważne (szczególnie dla osób dojeżdżających z Sochaczewa do pracy w Warszawie) kierowcy podczas rozbudowy będą cały czas mieli do dyspozycji po dwa pasy ruchu w każdym kierunku. Dodatkowo w celu uporządkowania ruchu wykorzystany zostanie odcinkowy pomiar prędkości.

Autostrada A2 między Łodzią i Warszawą została zrealizowana z udziałem środków krajowych i pożyczek instytucji europejskich, a w ciągu 14 lat od oddania do użytkowania stała się jedną z najbardziej ruchliwych tras w Polsce. Według Generalnego Pomiaru Ruchu liczba pojazdów poruszających się każdego dnia tą drogą waha się od blisko 60 tys. w okolicy Łodzi do niemal 100 tys. w Warszawie – tym samym jej przepustowość zaczęła się wyczerpywać.

Cała inwestycja rozbudowy A2 została podzielona na cztery odcinki realizacyjne – trzy z nich ma rozbudować firmą Strabag, a Budimex jeden. Pod koniec czerwca b.r. podpisana została pierwsza umowa na poszerzenie ponad 17 km odcinka A2 pod Warszawą (odcinek między węzłami Grodzisk Mazowiecki i Konotopa) za 257 mln zł ze spółką Strabag.

Przebudowa całej trasy pomiędzy Łodzią a Warszawą obejmie w sumie 92 km, z czego aż 89 km to budowa nowych pasów, a 3 km – prace w rejonie węzła Łódź Północ, które obejmą wymianę nawierzchni i modernizację oświetlenia na energooszczędne. Już niedługo z Sochaczewa do Warszawy dojedziemy jeszcze szybciej i wygodniej!

Coldwell Banker Richard Ellis, największa na świecie firma doradcza i inwestycyjna na rynku nieruchomości komercyjnych, przeanalizowała obecny rynek biurowy w Warszawie. Z opinii ekspertów CBRE wynika, że warszawski rynek biurowy wszedł w drugą połowę 2026 roku z niższym poziomem pustostanów i wysoką aktywnością najemców. Na koniec pierwszego półrocza wskaźnik dostępności powierzchni biurowej spadł do 8,5 %. Trend ten jest jeszcze bardziej widoczny w centralnych lokalizacjach, gdzie wolnych pozostaje tylko 4,8 %.

Na koniec czerwca br. całkowite zasoby nowoczesnej powierzchni biurowej w Warszawie wyniosły 6 234 100 m2. W drugim kwartale nie oddano do użytku żadnego nowego biurowca, natomiast z rynku wycofano siedem budynków o łącznej powierzchni około 44 tys. m2. W większości przypadków było to związane z planowaną zmianą ich przeznaczenia.

Firmy aktywnie poszukują nowoczesnych powierzchni w najlepszych lokalizacjach i nie odkładają w czasie decyzji o najmie. Na warszawskim rynku widoczna jest także duża liczba renegocjacji umów, jak i nowych najmów, szczególnie w najbardziej atrakcyjnych lokalizacjach. Ograniczona nowa podaż oraz wysokie zainteresowanie ze strony firm sprawiają, że najlepsze powierzchnie biurowe szybko znajdują najemców. W efekcie dostępność biur w centrum Warszawy jest dziś najniższa od lat.

Największymi transakcjami drugiego kwartału 2026 r. było przedłużenie umowy najmu przez Frontex w budynku Spire B na 21,5 tys. m2. oraz wynajęcie przez Visa 17,3 tys. m2. powierzchni w kompleksie The Bridge. Z kolei najwięcej umów podpisano w Centralnym Obszarze Zachodnim, który odpowiadał za 37 % całkowitego popytu.

Co ciekawe największą aktywność wśród najemców w drugim kwartale br. wykazały instytucje sektora publicznego (20 % całkowitego popytu) – na ten wynik wpłynęły przede wszystkim duże transakcje zawarte przez Frontex oraz Pocztę Polską.

Jak widać stolica Polski nadal pozostaje stolicą biznesu i rynku biurowego. Kolejny popyt wygenerowany może być przez powstający projekt Port Polska, z tym że część popytu może zostać przekierowana ze stolicy w kierunku mniejszych miejscowości, jak Sochaczew, Żyrardów czy Grodzisk Mazowiecki. Jest to więc także szansa dla lokalnego rynku nieruchomości.

Minister Infrastruktury w Rządzie Donalda Tuska Dariusz Klimczak przekazał informację o wpisaniu na listę inwestycji 24 mln zł dotacji na budowę nowej przeprawy przez Bzurę w Sochaczewie wraz z drogami dojazdowymi! Ministerstwo Infrastruktury podpisało wniosek o środki, które wraz z zabezpieczonymi w marcu przez Radę Powiatu 16 mln zł tworzą pełny budżet tej wyczekiwanej inwestycji.

Nowy most przez Bzurę jest niezbędnym elementem dla dalszego rozwoju naszego miasta oraz pełnić ma strategiczną funkcję w aspekcie budowy nowego portu lotniczego (Port Polska – CPK), gdyż rozwój otoczenia nowego lotniska to także właśnie Sochaczew.

Nowa przeprawa przez Bzurę ma być ważnym elementem przyszłego układu komunikacyjnego Sochaczewa – ma odciążyć istniejący układ drogowy i poprawić komunikację pomiędzy poszczególnymi częściami miasta oraz terenami położonymi po obu stronach rzeki. Całkowity koszt budowy nowej przeprawy, wraz z infrastrukturą towarzyszącą, szacowany jest na ponad 80 milionów złotych. Pierwszy etap inwestycji, obejmujący budowę mostu, wyceniany jest na około 40 milionów złotych.

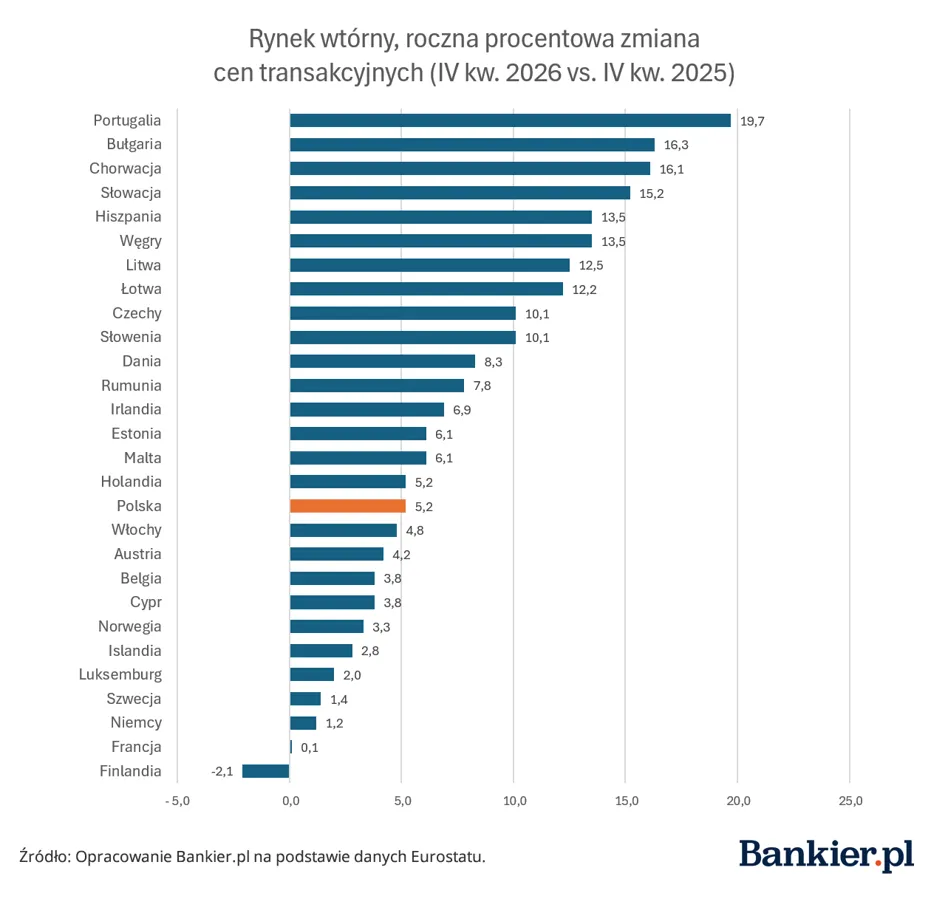

Jeżeli komuś wydaje się, że ceny nieruchomości w Polsce rosną bardzo szybko, to myli się bardzo – pod względem wzrostu cen w Europie jesteśmy raptem w połowie peletonu…

Według najnowszych danych opublikowanych przez Eurostat w I kw. 2026 r. i przeanalizowanych przez serwis Bankier.pl ceny nieruchomości w Unii Europejskiej wzrosły, w porównaniu z analogicznym okresem 2025 r., o 5,1%. W tym samym okresie stawki wynajmu zwiększyły się o 3 %. Dla rynku pierwotnego roczne tempo wzrostu cen nieruchomości w Unii Europejskiej wyniosło +5,4 % – spadki cen odnotowano wyłącznie w Finlandii (-1,2 %), Belgii (-3,1 %) oraz na Węgrzech (-7,4 %).

Najwyższe wzrosty zanotowano w Portugalii (+12,6 %) i w Bułgarii (+12,5 %) oraz na Słowacji, Litwie, w Czechach i Szwecji. Polska z wynikiem +6,8 % znalazła się na 12 miejscu wśród 27 krajów, dla których dane regularnie przytacza Eurostat.

Eurostat publikuje indeksy zmian cen nieruchomości, które pokazują długoterminowe trendy. W długoterminowym ujęciu od 2015 r. Polska nadal należy do krajów z największym wzrostem cen.

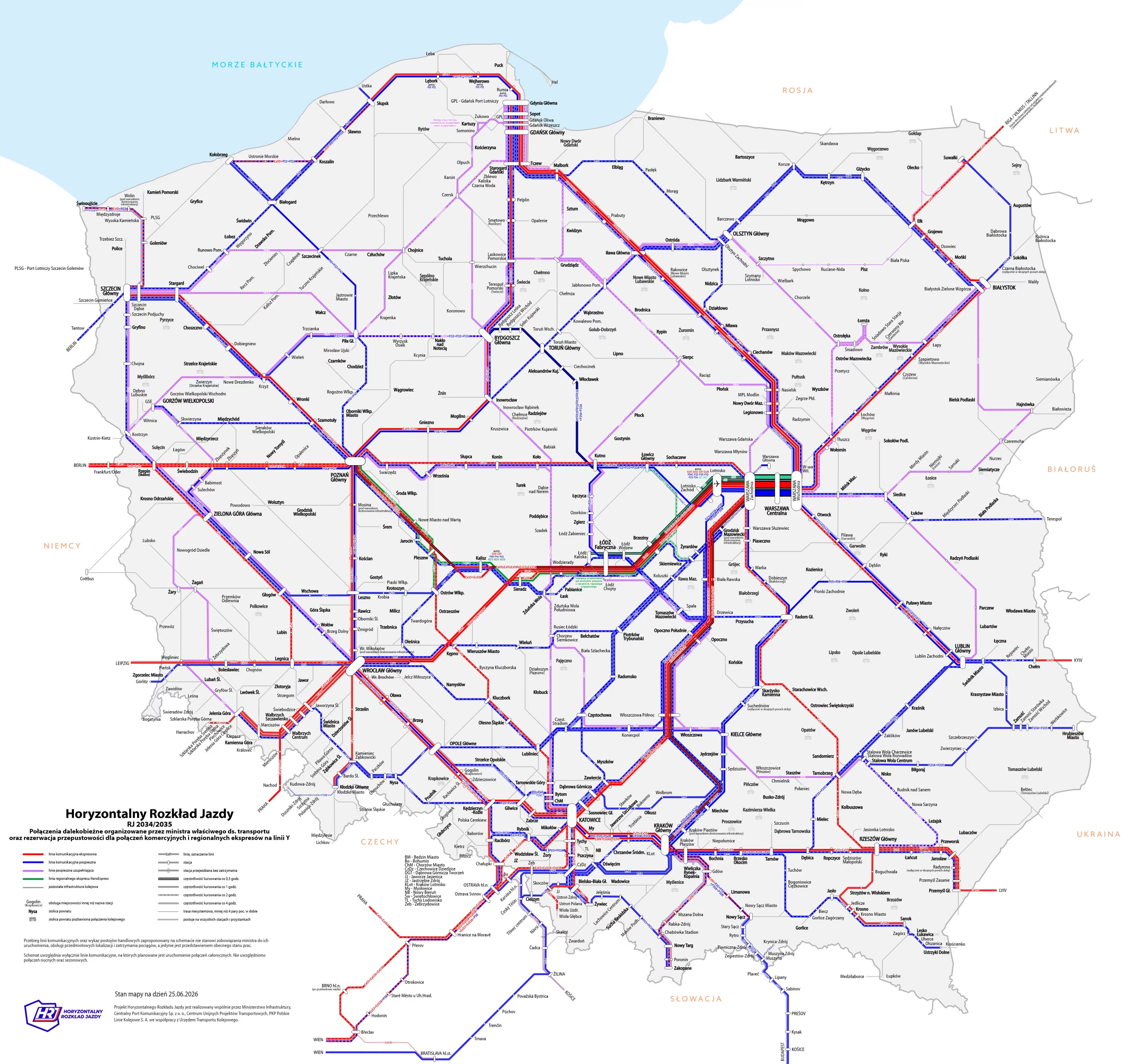

Stabilność, przewidywalność, łatwe przesiadki, pociągi kursujące w równych odstępach czasu i łatwych do zapamiętania godzinach – to główne założenia Horyzontalnego Rozkładu Jazdy (HRJ) przedstawiane przez Port Polska. Jest on wzorowany na najlepszych europejskich rozwiązaniach i całkowicie zmieni sposób, w jaki planujemy podróże koleją. A w centralnym punkcie tych zmian Port Polska i Sochaczew!

Opracowanie Horyzontalnego Rozkładu Jazdy, czyli siatki połączeń dla całej Polski, to też odpowiedź na unijne przepisy, w tym tak zwany IV pakiet kolejowy. Przepisy te kładą ogromny nacisk na otwarcie rynku oraz rozwój realnej konkurencji, co ma zapewnić pasażerom więcej połączeń, wyższy standard usług, a także tańsze bilety. Najważniejsze jednak to fakt, HRJ to nie tylko połączenia dalekobieżne, ale także regionalne i aglomeracyjne. Dzięki konsultacjom z 16 wojewódzkimi organizatorami transportu, Zarządem Transportu Miejskiego w Warszawie i Górnośląsko-Zagłębiowską Metropolią, planiści HRJ po raz pierwszy w Polsce opracowali spójne założenia w tym zakresie dla całego kraju na lata 2030–2040.

Projekt zakłada również lepsze skoordynowanie połączeń. Celem jest skrócenie czasu oczekiwania na przesiadki, pewność kontynuowania podróży i łatwiejsze przejazdy między mniejszymi miejscowościami a największymi miastami. Docelowo każdy powiat w Polsce ma być włączony do systemu połączeń dalekobieżnych – bezpośrednio lub poprzez dobrze skoordynowane kolejowe połączenia regionalne i autobusowe.

Już w 2035 roku ma zostać oddana do użytku linia „Y”, czyli kolejowa trasa dużych prędkości między Warszawą, nowym lotniskiem, Łodzią a Wrocławiem i Poznaniem. Razem z Centralną Magistralą Kolejową i trasą z Warszawy do Trójmiastabędzie ona najważniejszą częścią sieci kolejowej w Polsce, po której pociągi dużych prędkości (z prędkością 250 km/h i wyższą) będą kursowały nawet co 30 minut.

Na rozwoju sieci kolejowej skorzysta cała Polska, pasażerowie Portu Polska – w tym mieszkańcy pobliskich miast (np. Sochaczewa ?), którzy dojeżdżając szybko do stacji zlokalizowanych przy lotnisku będą mogli równie szybko przemieścić się po całym kraju oraz za granicę.

W mediach rozpętała się burza na temat nowych przepisów mających podnieść standard usług oferowanych przez pośredników nieruchomościami. Zakaz pobierania wynagrodzenia jednocześnie od kupującego i sprzedającego, nowe obowiązki pośredników oraz większe uprawnienia kontrolne Inspekcji Handlowej – takie zmiany przewiduje projekt nowelizacji ustawy o gospodarce nieruchomościami przygotowany przez Ministerstwo Rozwoju i Technologii. Ministerstwo wskazuje na liczne problemy zgłaszane przez konsumentów takie jak pobieranie prowizji od obu stron transakcji, publikowanie fikcyjnych ofert dla przyciągnięcia klientów, brak rzetelnej weryfikacji stanu prawnego nieruchomości, wymaganie podpisania umowy jeszcze przed obejrzeniem mieszkania. Regulacje i mocne sformalizowanie procesów nie jest rozwiązaniem, gdyż zawsze na rynku (nie tylko pośrednictwa) znajdzie się chętny na niższą jakość, zwykle popartą niższą ceną, i obejściem wszelkich nakazów i standardów. Dobrym przykładem jest właśnie prowizja od obu stron. Od lat na rynku nieruchomości są agencje, które pobierają prowizje z obu stron, jak i agencje, które pobierają prowizję od jednej strony (zlecającej usługę). W takim przypadku zlecający usługę Klient wie o tym doskonale i może wybrać taką lub inną firmę i dokonać własnego wyboru. Co więcej, na rynku nieruchomości nadal występują sytuacje, że agent nie podpisuje umowy pośrednictwa ze zlecającym (bo będzie taniej) i nie wystawia faktury za swoje usługi (bo będzie bez VAT…). Czyli cała czynność pośrednika jest „nielegalna”, a transakcja nie jest objęta obowiązkowym ubezpieczeniem OC pośrednika. To znowu przykład, w którym zlecający może wybrać agencję z którą będzie współpracował i zawsze znajdą się chętni na tańszą usługę, która z reguły nie jest ani lepsza, ani bardziej skuteczna.

Z niecierpliwością czekamy na dalsze kroki związane z projektowanymi zmianami – nie wpłyną one na funkcjonowanie naszej firmy gdyż:

od początku istnienia firmy LAND-HOUSE Nieruchomości pobieramy prowizję tylko od jednej strony transakcji (wynagradza nas tylko zlecający i jedynie za sukces)

nie publikujemy fikcyjnych oraz nieaktualnych ofert dla przyciągnięcia klientów

przed wprowadzeniem oferty do sprzedaży zawsze dokonujemy rzetelnej weryfikacji stanu prawnego nieruchomości

nie wymagamy podpisania jakiejkolwiek umowy czy też ankiety przed obejrzeniem nieruchomości

na każdą transakcję podpisujemy umowę pośrednictwa, która objęta jest naszym ubezpieczeniem OC

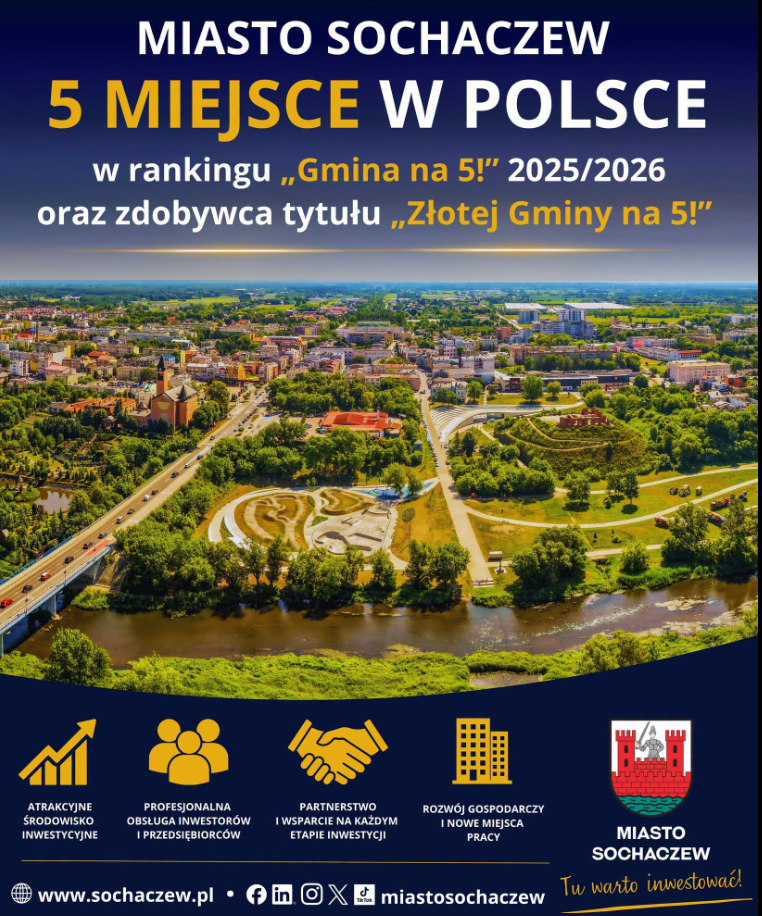

Jak podaje Urząd Miasta nasz Sochaczew znalazł się w krajowej czołówce samorządów najlepiej obsługujących przedsiębiorców i inwestorów. W XVI edycji prestiżowego rankingu „Gmina na 5!”, przygotowywanego przez Instytut Przedsiębiorstwa Szkoły Głównej Handlowej w Warszawie, Sochaczew zdobył 34 punkty, co dało mu wspólne 5. miejsce w Polsce, ex aequo z Płockiem.

Sochaczew otrzymał również prestiżowy tytuł „Złotej Gminy na 5!”, przyznawany jednostkom samorządu terytorialnego, które od lat utrzymują najwyższe standardy w zakresie komunikacji z przedsiębiorcami i inwestorami. W całej Polsce takim wyróżnieniem uhonorowano zaledwie 17 samorządów. W tym elitarnym gronie znalazły się m.in. Kraków, Łomża, Rybnik, Stalowa Wola, Świnoujście, Tychy oraz właśnie Sochaczew.

Ranking „Gmina na 5!” od szesnastu lat przygotowuje Instytut Przedsiębiorstwa Szkoły Głównej Handlowej w Warszawie. Jego głównym celem jest promowanie dobrych praktyk w zakresie obsługi przedsiębiorców oraz rekomendowanie skutecznych rozwiązań wszystkim jednostkom samorządu terytorialnego. Badacze szczegółowo analizują działalność gmin, koncentrując się przede wszystkim na jakości komunikacji z potencjalnymi inwestorami, przedsiębiorcami i mieszkańcami za pośrednictwem narzędzi elektronicznych. Oceniana jest zawartość oficjalnych stron internetowych, dostępność informacji istotnych dla prowadzenia działalności gospodarczej, sprawność kontaktu mailowego z urzędem oraz gotowość pracowników do podejmowania dialogu z klientami.

W tegorocznej edycji przebadano 707 jednostek samorządu terytorialnego, a tytuł „Gmina na 5!” otrzymało zaledwie 55 z nich. Średni wynik badania wyniósł 13,01 punktu, co jeszcze wyraźniej pokazuje skalę sukcesu Sochaczewa, który zdobył 34 punkty. Dla porównania, inne samorządy z naszego regionu uzyskały zdecydowanie niższe wyniki: Mszczonów – 8 pkt., Skierniewice – 8,5 pkt., Grodzisk Mazowiecki – 13 pkt., Płońsk – 14 pkt., a Błonie – 16,5 pkt.

Gratulujemy serdecznie i cieszymy się niezmiernie, że nasze władze zdają sobie sprawę, że Sochaczew stoi przed historyczną szansą rozwojową związaną z planami budowy Portu Polska, trasy S50 oraz kolei dużych prędkości.

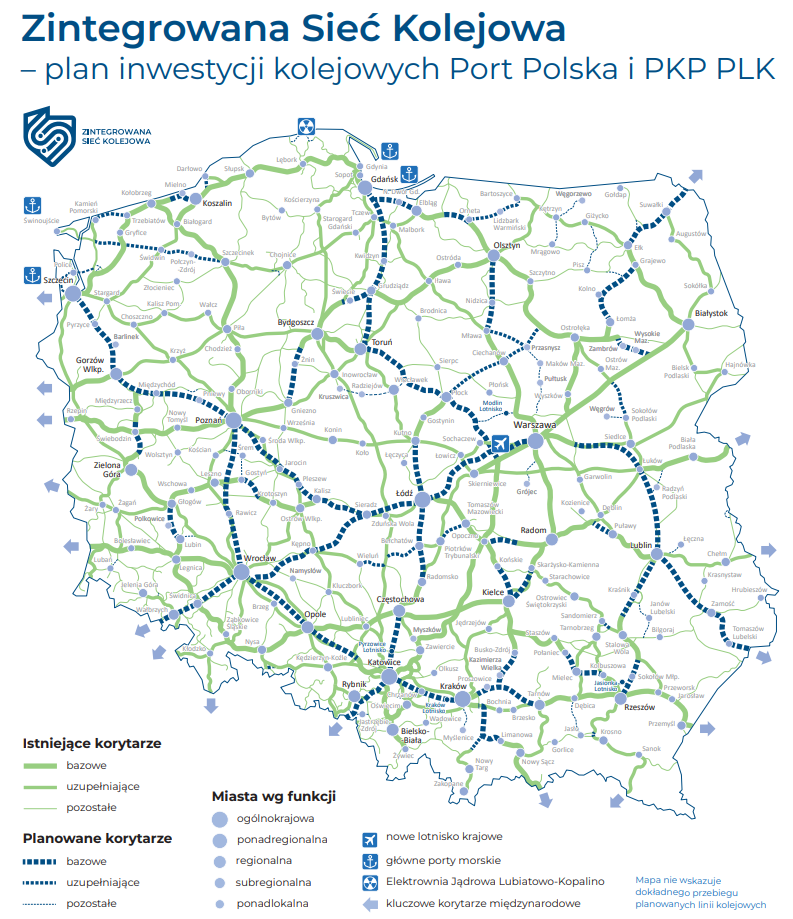

Port Polska – zaprezentowano finalny projekt Zintegrowanej Sieci Kolejowej (ZSK). W ramach inwestycji powstanie 4700 km nowych linii kolejowych, w tym1000 km do roku 2035, które są w przygotowaniu lub trwają roboty budowlane, w tym linia Kolei Dużych Prędkości „Y”, łącząca nowe lotnisko krajowe z Warszawą, Poznaniem i Wrocławiem. W sumie 19 magistrali kolejowych połączy różne regiony Polski, 27 małych i średnich miast uzyska dostęp do sieci kolejowej.

ZSK umożliwi skomunikowanie największych aglomeracji z Warszawą w czasie przejazdu około 100 minut. Dłuższe relacje, np. połączenie Krakowa z Gdańskiem, będą mogły być realizowane w czasie około 3 godzin. Każdy powiat zostanie także realnie włączony w sieć połączeń dalekobieżnych (bezpośrednio oraz dzięki połączeniom pociągów regionalnych lub połączeniom autobusowym). Dostęp do sieci kolejowej uzyska 27 małych i średnich miast (w tym 22 powiatowe), co poprawi ich skomunikowanie z większymi ośrodkami oraz ułatwi mieszkańcom podróże i codzienne dojazdy.

W wyniku inwestycji wchodzących w zakres ZSK, średnia prędkość pociągów towarowych wzrośnie do 56 km/h (z 34 km/h w 2025 r.), poprawiając efektywność przewozów i konkurencyjność kolei względem innych środków transportu.

Teoretycznie demografia powinna coraz mocniej uderzać w rynek mieszkaniowy, ale mimo tego, że liczba ludności systematycznie maleje, to w Polsce nadal buduje się 200 tys. mieszkań rocznie.

Według specjalistów z Pulsu Biznesu kryzys demograficzny nie jest scenariuszem na przyszłość, ale faktem – w latach 80. XX w. w Polsce rodziło się ponad 700 tys. dzieci rocznie, dziś rodzi się ok. 250 tys., a według najbardziej pesymistycznych scenariuszy ta liczba może spaść nawet poniżej 100 tys. Według prognoz do 2060 r. liczba ludności Polski może spaść do około 28 mln.

Co więc będzie z mieszkaniami, które obecnie się buduje? Kto będzie je kupował i kto będzie w nich mieszkał?

Osoby zajmujące się tym problemem w Ministerstwie Rozwoju i Technologii nie mają wątpliwości, że mimo spadku liczby urodzeń popyt na mieszkania nie zniknie, gdyż wciąż mamy do czynienia z przeludnieniem oraz dużą liczbą lokali o niskim standardzie. W Polsce nadal potrzebujemy dużej ilości mieszkań nowoczesnych — energooszczędnych, dobrze zlokalizowanych, z odpowiednią infrastrukturą, w tym miejscami parkingowymi. Jednym z największych wyzwań są stare budynki bez wind.

Dodatkowo należ pamiętać, że według szacunków, nawet 4,5 mln mieszkań znajduje się powyżej parteru w blokach, które nie mają windy! Dlatego popyt na nowoczesne mieszkania, z dostępem do windy, miejsce parkingowych, szczególnie tych w dobrych lokalizacjach, blisko komunikacji i miejsc pracy, nieustannie będzie się utrzymywał.

Do tego można doliczyć cały czas przybywających do naszego kraju imigrantów zarobkowych (obecnie to około 2-2,5 mln osób), którzy w 2025 r. zwiększyli nasz PKB nawet o 416 mld zł, i staje się jasne, że jeszcze długo nie zasypiemy „dziury” związanej z jakościową ilością mieszkań.

Projekt CPK dostał jedną z najważniejszych decyzji administracyjnych w całym procesie inwestycyjnym – po rozpatrzeniu odwołań decyzja lokalizacyjna dla lotniska w Baranowie, wydana 8 stycznia 2025 r, stała się ostateczna! Spółka CPK zapowiada, że już we wrześniu 2026 r. ruszą prace związane z budową fundamentów terminala pasażerskiego. Nadchodzi więc moment, w którym lotnisko przestaje być wyłącznie projektem inżynieryjnym, a zaczyna materializować się jako miejsce pracy dla 35 tys. osób.

Decyzja lokalizacyjna dla nowego lotniska dotyczy obszaru 2 585 hektarów, położonych w gminach Baranów, Wiskitki i Teresin, przeznaczonych pod sam port lotniczy oraz część węzła kolejowego. Finalne rozpatrzenie odwołań oznacza, że inwestycja przeszła przez jeden z kluczowych filtrów administracyjnych, wyznacza teren inwestycji i pozwala przechodzić do kolejnych etapów przygotowań oraz robót.

Projekt Port Polska zakłada budowę centralnego lotniska, które ma przejąć rolę największego węzła lotniczego kraju i współpracować z nową infrastrukturą kolejową. Według obecnego harmonogramu w 2031 r. port ma uzyskać niezbędne certyfikacje, a w 2032 r. ma zostać oddany do użytku.

Zgodnie z szacunkami specjalistów w pracach przy CPK ma uczestniczyć nawet 35 tys. osób! Co to oznacza dla naszego regionu? Dynamiczny rozwój oraz zwiększone zainteresowanie nieruchomościami, gdyż te 35 tys. osób musi gdzieś mieszkać, a do tego robić zakupy, spędzać wolny czas i odpoczywać.