Wszyscy dookoła mówią, że ceny mieszkań są rekordowo wysokie. Ale czy wykonując dogłębną analizę na pewno się to potwierdzi? Oczywiście ceny nominalne robią wrażenie i wiele osób mówi, że tęskni za tak niskimi cenami, jakie były w 2006 roku – średnia cena warszawskiego mieszkania wynosiła ok. 5 200 zł/m.kw. i od tego momentu zaczęły się mocne wzrosty na rynku. Okazuje się, że w 2006 roku, tuż przed naprawdę dużym skokiem cen nieruchomości, za metr mieszkania trzeba było zapłacić ok. 3 uncji złota (jak wiadomo złoto przechowuje wartość w czasie i teoretycznie jest odporne na inflację dlatego jest lepszym porównaniem niż „papierowa” złotówka), a za roczną pensję brutto można było nabyć ok. 5,7 m.kw. I za tymi czasami niby tęsknimy…

Pewnie zdziwi więc Was fakt, że w „drogim” 2023 roku za przeciętne roczne wynagrodzenie brutto można kupić… 5,5 m.kw. mieszkania – TAK, mniej więcej tyle samo co w 2006 r., a więc przed wzrostem cen rynkowych. Z kolei posługując się złotem, za metr mieszkania płacimy obecnie zaledwie ok. 1,5 uncji złota (czyli TYLKO 50% tego co w 2006 r.)! Czyli mimo tego, że jest podobno extra drogo, to za wykopane z ogródka złoto możemy kupić 2 razy tyle metrów co kilkanaście lat temu 🙂 😉

Gdybyśmy teraz posłużyli się przelicznikiem złota z 2008 roku (szczyt cen nieruchomości), gdzie za metr płaciło się ok. 4 uncji złota, to obecnie (skoro jest drogo) średni koszt mieszkania powinien wynosić ok. … 32 000 zł/m.kw. … 🙂 😉

Wszystkie dane znajdziecie w internecie – zachęcamy do własnej analizy i … zapraszamy na zakupy, póki jest realnie tanio (nie mylić z nominalnie)!

Wg informacji z Ministerstwa Rozwoju i Technologii system podziału budynków na klasy energetyczne, który przewiduje podział budynków na klasy od A+ do G, wejdzie w życie od 2024 r. Kolejnym krokiem po wprowadzeniu klasyfikacji będzie zakwalifikowanie 15 proc. najmniej efektywnych budynków do klasy G, oraz zobowiązanie do podniesienia budynków mieszkalnych z klasy G do F do 2030 r., a do klasy E – do 2033 r. Szacuje się, że w Polsce zaledwie około 15 proc. najbardziej energochłonnych budynków mieszkalnych (czyli około 1 mln tzw. „wampirów energetycznych”) odpowiada za zużycie aż 1/3 całkowitej ilości energii zużywanej we wszystkich polskich budynkach mieszkalnych, których jest około 6,9 mln. Jednocześnie 30 proc. najbardziej energochłonnych budynków mieszkalnych (ok. 2 mln), odpowiada za ponad połowę tego zużycia, co z kolei skutkuje wysokimi rachunkami za ogrzewanie, a to przekłada się na ubóstwo energetyczne i powszechne wykorzystywanie niskiej jakości opału, złą jakość powietrza i związane z nią koszty zdrowotne.

Jak podaje Heritage Real Estate średnie ceny materiałów, liczone rok do roku, wzrosły o 17%. Oczywiście dobra informacja jest taka, że wzrost ten jest coraz niższy. Okazuje się także, że nie wszystkie materiały drożały – niektóre ceny są niższe niż w analogicznym okresie (np. drewno). Niemniej jednak jest, i chyba nadal będzie, tylko drożej co można zobaczyć na przykładzie cen cementu i wapna, które wzrosły aż o 55%!

Dobre wiadomości z rynków kredytowych – Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej. Do tej pory banki „doliczały” do kosztów kredytu 5 punktów procentowych jako bufor bezpieczeństwa, teraz minimalny poziom tego bufora obniżony został do 2,5 punktów procentowych. Oznacza to, że w najbliższym czasie dostępność kredytów hipotecznych będzie większa, tym samym automatycznie wzrastać będzie także kwota, jaką kredytobiorca będzie mógł pożyczyć od banku.

Szacuje się, że w zarówno w 2021 r., jak i w 2022 r., w Polsce deweloperom udało się oddać do użytku ponad 200 tys. mieszkań (czyli w sumie ponad 400 tys.!) Mimo to Polsce wciąż brakuje niemal 2 milionów lokali, a te które są na rynku, w większości są przeludnione oraz zbudowane w starej technologii (wielka płyta, zaniedbane kamienice). Do tego doliczyć musimy emigrantów, którzy na stałe zostaną w naszym kraju – szacuje się, że samych Ukraińców zostanie w Polsce ponad 1 mln! Niestety aktualna sytuacja na rynku mieszkaniowym, będąca efektem inflacji, rosnących kosztów budowy (materiały, energia, praca ludzka), w połączeniu z wysokimi stopami procentowymi i rekomendacji Komisji Nadzoru Finansowego (które drastycznie zmniejszyły zdolność kredytową Polaków), zmusiła większość deweloperów do ograniczenia rozpoczęcia nowych budów nawet o 40%! Wysokie stopy zapewne niedługo znikną, wróci zdolność kredytowa, w raz z nią chęci i możliwości zakupowe, a oddawanych mieszkań będzie dużo mniej. Co to oznacza? Że za dwa lata (zwykle tyle trwa cykl budowy) okaże się, że nowe mieszkanie będzie towarem mocno deficytowym …

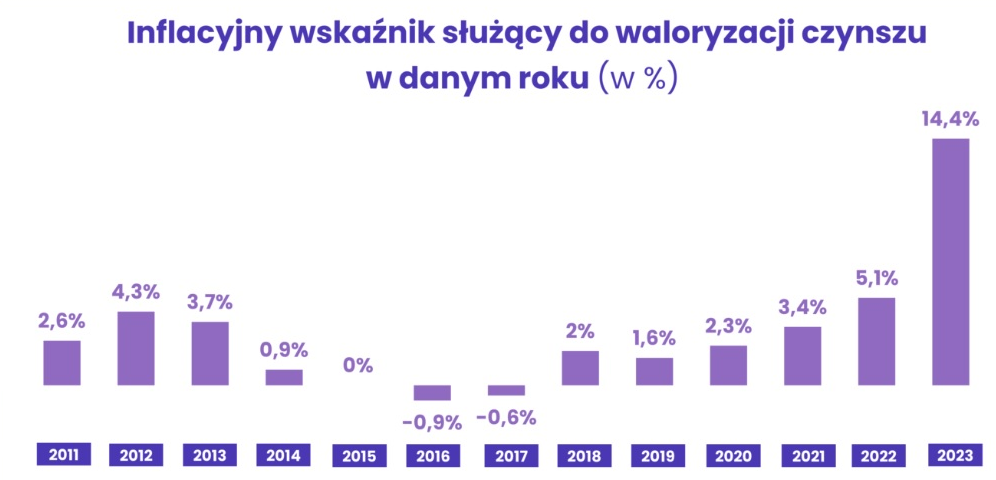

Dla każdego Najemcy, posiadającego w umowie najmu klauzulę waloryzacyjną, informacja ta nie jest zbyt miła – czynsz najmu właśnie wzrasta o 14,4%! Wskaźnik taki rokrocznie ogłaszany jest na początku roku przez Główny Urząd Statystyczny i dotyczy on średniorocznego wzrostu cen towarów i usług konsumpcyjnych za poprzedni rok kalendarzowy. W praktyce nie jest to jednak więcej niż wzrosły średnio czynsze najmu, gdyż średnie stawki czynszów w dużych polskich miastach wzrosły nawet o 25%!

Wygląda na to, że w 2023 roku mamy realną szansę na wdrożenie atrakcyjnego programu kredytowego, nazwanego „Bezpieczny Kredyt 2%”. Z informacji opublikowanych na stronach Ministerstwa Rozwoju i Technologii wynika, że kredyt taki będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania lub domu jednorodzinnego. Kredyt będą mogli także wziąć małżonkowie lub rodzice co najmniej jednego wspólnego dziecka – w tym przypadku wystarczy, jeśli warunki wieku i „pierwszego mieszkania” spełni tylko jedno z nich. Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł., a w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Co ważne, kredyt będzie można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego – bez limitu cen za 1 m2 mieszkania! Z kolei dopłata do rat kredytu mieszkaniowego będzie różnicą między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Dopłata będzie przysługiwała przez 10 lat.

Program wygląda bardzo interesująco, niestety to dopiero projekt, który praktycznie może wejść w życie w III kwartale 2023 r.

Dobra wiadomość dla kredytobiorców oraz dla osób starających się o kredyt – stopy procentowe nie zostały podniesione! W dniu dzisiejszym Rada Polityki Pieniężnej zdecydowała się utrzymać stopy procentowe NBP na niezmienionym poziomie, a decyzja ta jest zgodna z przewidywaniami większości ekonomistów. Główna, referencyjna stopa procentowa wynosi nadal 6,75 procent. Zdaje się więc, że jest może to być koniec trwającego od października 2021 cyklu podwyżek stóp procentowych.

Obecny poziom stóp procentowych i wskaźnika WIBOR implikuje mocno na zdolność kredytową, a właściwie na… jej brak. Dodatkowym utrudnieniem dla kredytobiorców jest bardzo restrykcyjne wyliczanie zdolności poprzez wprowadzenie przez Komisję Nadzoru Finansowego tzw. rekomendacji S. Określa ona zasady wyliczania zdolności kredytowej, które nakazują np. wyliczanie zdolności dla maksymalnego okresu 25 lat oraz przyjmowanie przez banki podwyższonej stopy procentowej NBP, o wartości wyższej aż o 5 punktów procentowych! Nie dziwnego więc, że o kredyt jest coraz trudniej… Niemniej jednak w tym zakresie także możemy pomóc, gdyż współpracujemy z najlepszymi doradcami, którzy często potrafią zdziałać cuda 😉

Na listopadowym posiedzeniu Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie. Stopa referencyjna wynosi więc nadal 6,75%. Oczywiście jest do dobra wiadomość dla wszystkich kredytobiorców, choć ich raty i tak mogą wzrosnąć, gdyż oparte są na rosnącym obecnie wskaźniku WIBOR.

Ponieważ obecna stopa referencyjna, jak i oprocentowanie większości kredytów hipotecznych, jest o wiele niższe od obecnej inflacji więc z matematycznego punktu widzenia, biorąc taki kredyt … zarabiamy na nim 🙂 😉 Oczywiście warunkiem koniecznym musi być możliwość udźwignięcia miesięcznych rat kredytowych. Niemniej jednak w takim przypadku, gdy dobrze zainwestujemy pożyczony kapitał, to kredyt – mimo wysokich stóp – może być ekonomicznie uzasadnionym rozwiązaniem.

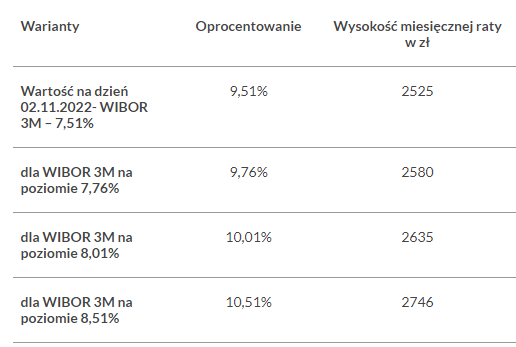

Poniżej szybka kalkulacja kredytu w kwocie 300 000 zł, zaciągniętego na 30 lat, z marżą banku 2%, w zależności od poziomu WIBOR 3M.