Na stronach internetowych banku PKO BP można znaleźć najnowszy raport dotyczący cen mieszkań, o dużo mówiącym tytule „Monitoring cen mieszkań: z dużej chmury mały deszcz – koniec korekty cen i nowy rekord cen w 1q23”. My wielkiej korekty cen nie zauważyliśmy, ale rzeczywiście zauważamy mocne ożywienie rynku i … delikatny wzrost cen!

A w raporcie m.in:

średnia cena transakcyjna m kw. mieszkania na rynku pierwotnym w 6 największych miastach w 1q23 wzrosła o 3,9% q/q i 4,7% r/r

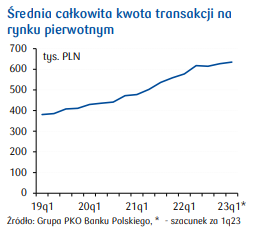

średnia całkowita kwota transakcji na rynku pierwotnym w 1q23 wzrosła o 2,0% q/q i 10,0% r/r

w 1q23 w żadnym z 6 największych miast nie zanotowano spadku średniej ceny transakcyjnej na rynku pierwotnym względem poprzedniego kwartału

średnia cena na rynku pierwotnym w 6 największych miastach w 1q23 przekroczyła poprzedni szczyt z 2q22

W 1q23 odnotowano wyraźny wzrost sprzedaży mieszkań względem 4q22

siła nabywcza na rynku mieszkaniowym stopniowo się odbudowuje

Wobec symptomów ożywienia strony popytowej oraz niskiego poziomu nowych inwestycji, PKO BP ocenia, że okres spadków cen się zakończył, a w nadchodzącym czasie spodziewany jest dalszy stopniowy wzrostu sprzedaży i powrót trendu wzrostowego cen mieszkań.

28.04.2023 r. wchodzi w życie nowelizacja ustawy z 29 sierpnia 2014 r. o charakterystyce energetycznej budynków. Niestety w mediach pojawiają się niespójne i często przekłamane informacje na temat faktycznego zakresu zmian prawnych.

Przede wszystkim przypominamy, że świadectwa charakterystyki energetycznej zostały wprowadzone do polskiego porządku prawnego już w 2009 r. i to już wtedy pojawił się obowiązek przekazywania oryginału świadectwa energetycznego przy każdej umowy sprzedaży budynku (lub jego części) oraz kopii świadectwa przy umowach najmu. Co więcej – wadliwie sporządzone świadectwo już wtedy mogło stanowić wadę fizyczną nabytej nieruchomości!

Największą różnicą, w stosunku do obecnego stanu, był tak naprawdę brak sankcji za nieprzekazanie świadectwa, wobec czego zazwyczaj strony transakcji na rynku nieruchomości rezygnowały z przekazywania świadectwa.

Już w ustawie z 2014 r., dotyczącej świadectw charakterystyki energetycznej budynków, wprowadzono obowiązek podawania w ogłoszeniach sprzedaży/najmu danych ze świadectw energetycznych, wprowadzono jasną regułę, że nie można się zrzec prawa do otrzymania świadectwa od sprzedającego/wynajmującego, a kupujący/najemca otrzymał uprawnienie do żądania przedstawienia świadectwa, ewentualnie do wyrobienia świadectwa na koszt sprzedającego/wynajmującego.

Obecna nowelizacja wprowadza jednak dodatkowy obowiązek dla notariuszy, którzy będą musieli odnotowywać w akcie notarialnym fakt przekazania świadectwa lub jego brak, z jednoczesnym pouczeniem o karze grzywny za niedopełnienie tego obowiązku. Najistotniejszą zmianą jest jednak określenie sankcji za nieprzekazanie świadectwa przy umowie sprzedaży lub najmu – niewypełnienie tego obowiązku od 28.04.2023 stanowić będzie wykroczenie zagrożone karą grzywny od 20 do 5 000 złotych.

Reasumując, obecny stan prawny stwierdza:

– świadectwo charakterystyki energetycznej jest obowiązkowe przy umowach sprzedaży/najmu budynków, części budynków, lokali i praw spółdzielczych

– posiadanie świadectwa dotyczy zarówno budynków mieszkalnych, komercyjnych, przemysłowych czy też usługowych

– z obowiązku posiadania świadectwa wyłączone są zabytki oraz…miejsca kultu religijnego

– jeżeli budynki i lokale nie podlegają sprzedaży/najmowi nie muszą posiadać świadectwa

– świadectwo wymagane jest na etapie zgłaszania budynku do użytkowania (obowiązek ten nie dotyczy budynków o powierzchni zabudowy do 70 m.kw, budowanych w trybie uproszczonego zgłoszenia)

– jeżeli zmianie nie ulegnie stan techniczny nieruchomości i jej parametry, świadectwo jest ważne 10 lat

– świadectwo charakterystyki energetycznej lokalu może być opracowane na podstawie świadectwa charakterystyki energetycznej całego budynku, a w przypadku braku tego świadectwa, na podstawie dokumentacji technicznej budynku

– właściciel lub zarządca budynku musi w terminie 14 dni bezpłatnie przekazać świadectwo budynku lub dokumentację techniczną budynku właścicielowi lokalu, tak aby umożliwić mu wyrobienie świadectwa dla danego lokalu

– nabywca/najemca nie może zrzec się prawa do otrzymania świadectwa

– notariusz ma obowiązek odnotowania w akcie notarialnym przekazanie nabywcy świadectwa charakterystyki energetycznej

– w przypadku nieprzekazania nabywcy świadectwa charakterystyki energetycznej notariusz poucza podmiot obowiązany do jego przekazania o karze grzywny za niewykonanie tego obowiązku

– co ważne, notariusz nie może jednak odmówić dokonania czynności notarialnej w przypadku braku świadectwa

– podawanie informacji o wskaźnikach rocznego zapotrzebowania na energię (i in.) wymagane jest w przypadku ogłoszeń o sprzedaż nieruchomości (lub reklam) ale jedynie w przypadku, gdy dla budynku lub lokalu zostało sporządzone świadectwo charakterystyki energetyczne

– każde wydane świadectwo musi być odnotowane w Centralnym Rejestrze Charakterystyki Energetycznej Budynków

– grzywna za nieprzedstawienia świadectwa może wynieść od 20 do 5 000 zł, jednak musi zostać wniesione oskarżenie. (co do zasady głównym oskarżycielem w sprawach wykroczeń jest Policja, a wykroczenie przedawnia się po upływie 1 roku)

Na koniec warto wiedzieć, że obecnie trwają konsultacje odnośnie … nowego rozporządzenia dotyczącego metodologii wyznaczania sporządzania świadectw charakterystyki energetycznej nieruchomości. Określony ma zostać także nowy wzór świadectwa oraz wprowadzone klasy energetyczne – od najwyższej klasy A+, do najniższej klasy G.

Tak więc temat świadectw nie jest jeszcze do końca zamknięty 🙂

Według informacji z grupy Polskich Składów Budowlanych (największa sieć hurtowni materiałów budowlanych w Polsce) ceny materiałów budowlanych wpierwszym kwartale tego roku, w porównaniu z analogicznym okresem 2022 r., wzrosły średnio o 14 proc.! Gdy dodamy do tego nieustannie rosnący koszt pracy ludzkiej to nie ma co marzyć o niższych kosztach budowy domy czy też zakupu nieruchomości.

Jak podaje PSB wzrosty były następujące: izolacje wodochronne (+22 proc.), sucha zabudowa (+21 proc.), wykończenia (+19 proc.), płytki, łazienki, kuchnie (+18 proc.), ściany, kominy (+17 proc.), farby, lakiery (+16 proc.), chemia budowlana (+16 proc.), ogród i hobby (+15 proc.), instalacje, ogrzewanie (+14 proc.), stolarka (+13 proc.), narzędzia (+11 proc.), wyposażenie, AGD (+11 proc.), izolacje termiczne (+7 proc.), otoczenie domu (+7 proc.), dekoracje (+7 proc.), dachy, rynny (+6 proc.) oraz oświetlenie, elektryka (+6 proc.). Spadek natomiast (-6 proc.) odnotowały jedynie płyty OSB i drewno.

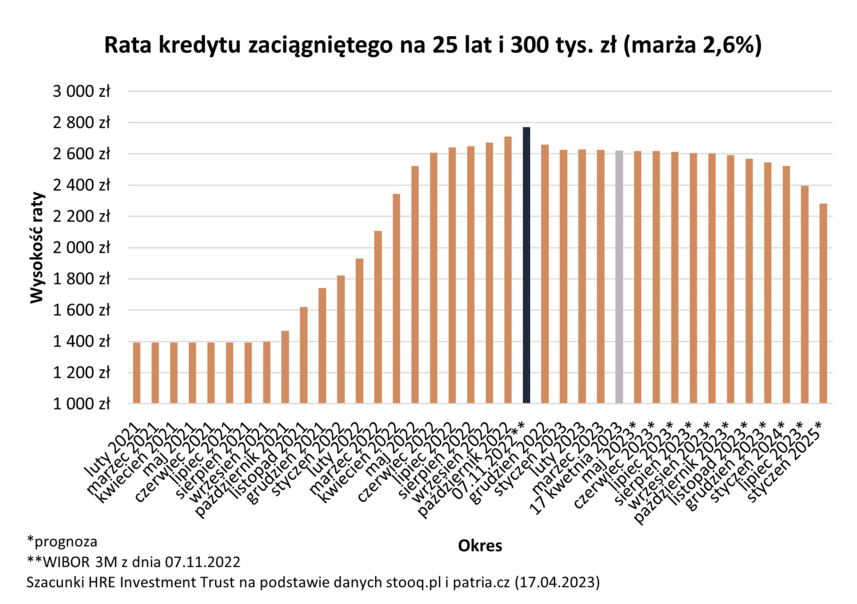

Zgodnie z analizą wykonaną przez HRE Investment Trust 3-osobowa rodzina, dysponująca dwiema średnimi krajowymi, może obecnie na zakup mieszkania pożyczyć już ok. 607 tys. zł (to ponad 15% więcej niż miesiąc temu). Oczywiście nadal nie jest to rekordowe 700 tys., które można było uzyskać przed podwyżkami stóp procentowych, ale taka kwota pozwala już myśleć o zakupie wymarzonego „M”.

Ten dość spory wzrost zdolności kredytowej zawdzięczamy przede wszystkim decyzji podjętej przez Komisję Nadzoru Finansowego na początku tego roku – złagodzono wtedy zalecenia dotyczące badania zdolności kredytowej dla osób ubiegających się o kredyt. Dzięki temu banki mogą sprawdzać czy stać nas na zaciągnięcie zobowiązania uwzględniając przy tych kalkulacjach znacznie niższe oprocentowanie kredytu. Oczywiście raty kredyty będą wyższe niż w 2021 roku ale tak „tani pieniądz” nie wróci już na rynek przez bardzo długi czas.

Tak więc, jeżeli liczyliście swoją zdolność kredytową na początku roku, to warto wrócić do doradcy kredytowego i sprawdzić co się zmieniło – może nie warto odkładać marzeń o zakupie mieszkania na później 🙂

Wynajęcie mieszkania jest coraz droższe – rok do roku najem zdrożał średnio o ok. 20%, a są miejscowości, gdzie wzrost ten sięga … 40%! Powodów wzrostu stawek najmu jest kilka: rosnąca inflacja i koszty utrzymania nieruchomości, które właściciele „przerzucają” na najemców, nadal niedostateczna ilość mieszkań przeznaczonych na wynajem i przede wszystkim coraz większa ilość osób zainteresowanych najmem. Najem mocno zyskuje na popularności wśród młodych osób, które chcą być mobilne i nie przywiązują (jeszcze) tak dużej wagi do własności, niemniej jednak głównym powodem jest na pewno ograniczona podaż kredytów hipotecznych i rosnące koszty kredytu. Jeżeli ktoś nie ma zdolności kredytowej lub rata kredytu jest wyższa niż czynsz najmu to wynajęcie mieszkania staje się całkiem logiczną alternatywą…

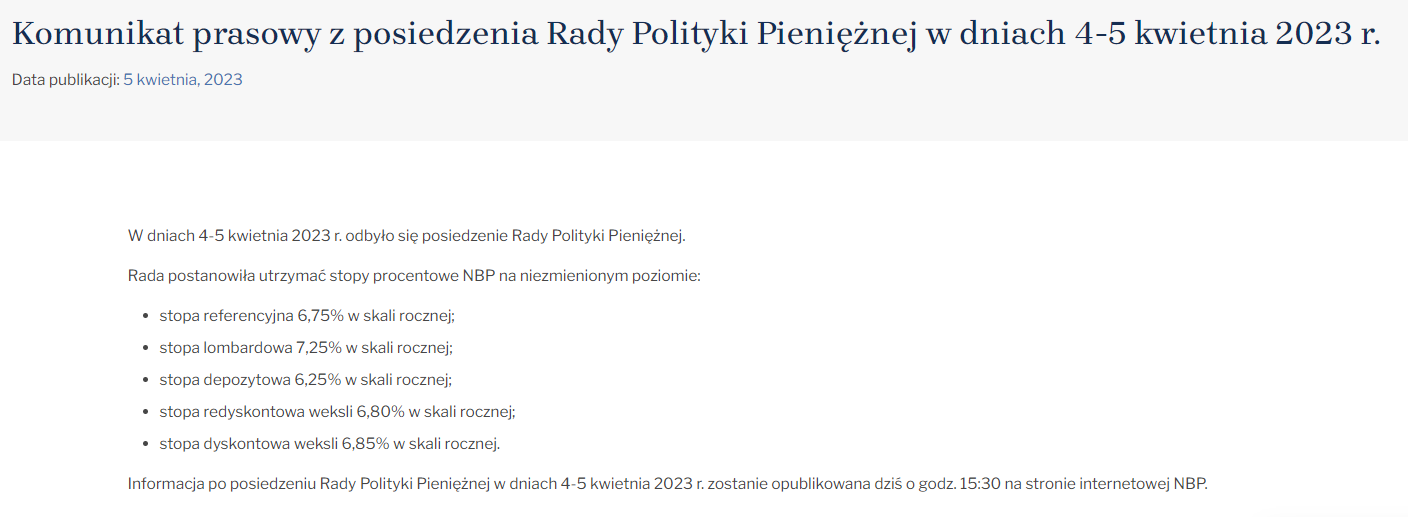

Na dzisiejszym posiedzeniu Rada Polityki Pieniężnej podjęła decyzję o utrzymaniu poziomu obecnych stóp procentowych. Stopa referencyjna wynosi więc nadal 6,75% i przy inflacji 16-18% nadal wydaje się atrakcyjna z punktu widzenia kredytobiorcy (bierzemy kredyt oprocentowany niżej niż inflacja, więc kapitał nam się dewaluuje). Eksperci już zaczynają dyskutować o potencjalnej obniżce stóp procentowych, która mogłaby nastąpić pod koniec tego roku.

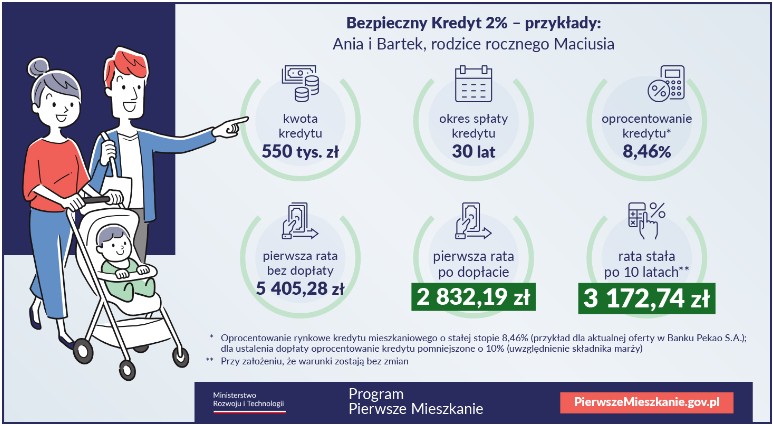

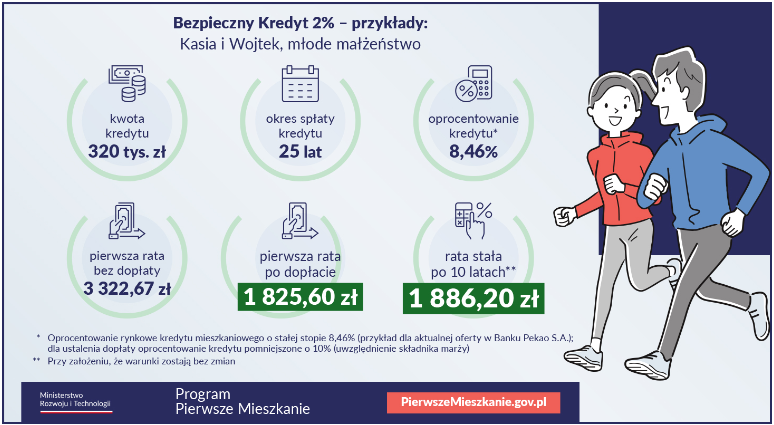

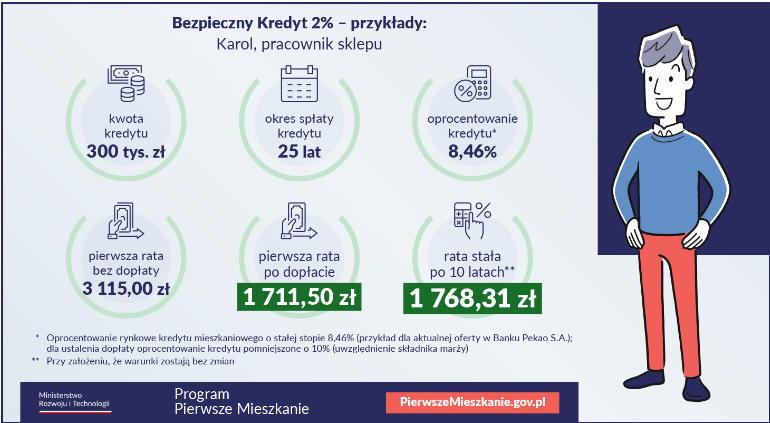

Przede wszystkim od razu dementujemy informację, że oprocentowanie programu „Bezpieczny Kredyt 2%” będzie wynosiło 2% – pamiętajmy, że idą wybory więc… 😉 🙂 Niemniej jednak kredyt ten ma bardzo dużo zalet i jak najbardziej można, i należy, z niego skorzystać – co więcej, można to zrobić już teraz!!

Poznajmy jednak najważniejsze założenia i ograniczenia. Jak informuje Ministerstwo Rozwoju i Technologii najważniejsze warunki brzegowe to:

kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu (program jest przewidziany wyłącznie dla osób kupujących mieszkanie/dom jednorodzinny po raz pierwszy, które dodatkowo nie są stroną umowy innego kredytu hipotecznego zaciągniętego na zakup lokalu mieszkalnego/domu jednorodzinnego)

w przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich

maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł (w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł)

kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego

nie obowiązuje limit cen za 1 m.kw. mieszkania

Największą zaletą tego finansowania jest preferencyjne oprocentowanie, które w okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) z perspektywy kredytobiorcy efektywnie wyniesie ok. 2% + marża banku (wyliczenie dokładnego oprocentowania odbywa się w nieco bardziej skomplikowany sposób). Czyli mamy „gwarancję”, że przez 10 lat nasze odsetki będą o wiele niższe od rynkowych. Możemy więc kupić nieruchomość o wiele taniej, niż w przypadku standardowego kredytowania.

Jednak jedną z najważniejszych zalet programu „Bezpiecznego Kredytu 2%” jest fakt, że pozwala on na podpisanie umowy deweloperskiej „dzisiaj” i skorzystanie z kredytu, gdy będzie już praktycznie dostępny (lipiec-sierpień 2023)! W przypadku umowy deweloperskiej nabycie prawa własności lokalu następuje w chwili jego wyodrębnienia, a zatem do czasu takiego wyodrębnienia kredytobiorca będzie spełniał warunki programu, tak więc skorzystanie z bezpiecznego kredytu 2% będzie możliwe, jeśli łącznie z umową deweloperską nie jest zawarta umowa kredytowa. Czyli już teraz warto sprawdzić lokalnych deweloperów, upewnić który z nich jest solidny, obejrzeć poprzednie realizacje, odwiedzić Biuro Sprzedaży i z aktualnej oferty wybrać wymarzone mieszkanie. Potem wystarczy podpisać umowę deweloperską w formie aktu notarialnego (która efektywnie blokuje także cenę!!) i… cieszyć się korzystnym zakupem i atrakcyjnym kredytowaniem 🙂

Poniżej znajdziecie kilka przykładowych symulacji opracowanych przez Ministerstwo Rozwoju i Technologii.

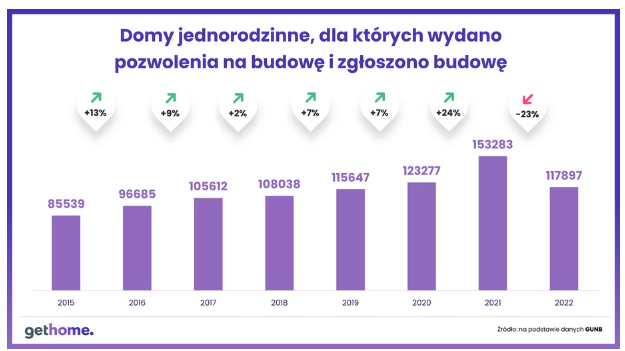

2022 rok okazał się dość niekorzystnym czasem dla budowy domów. Drogie kredyty oraz ceny materiałów budowlanych rosnące w lawinowym tempie. Do tego dochodzi wzrost kosztów pracy – związany zarówno z dwukrotną podwyżką w 2023 płacy minimalnej, jak i przez podwyżki inflacyjne dla pracowników. Efekt jest widoczny niemal od razu: w 2021 wydano lub zgłoszono budowy dla ok. 153 tys. domów, a w 2022 jedynie dla 117 tys.

Jak będzie w 2023 r.? Materiały raczej nie stanieją (koszt wytworzenia przysłowiowej cegły zależy od rekordowych cen energii, cen paliw, pracy ludzkiej), koszt ekip budowalnych także będzie wysoki (oczywiście dostępność fachowców może się zwiększyć ale każdy odczuwa inflację i za darmo pracować nie będzie), działek także nie przybędzie…

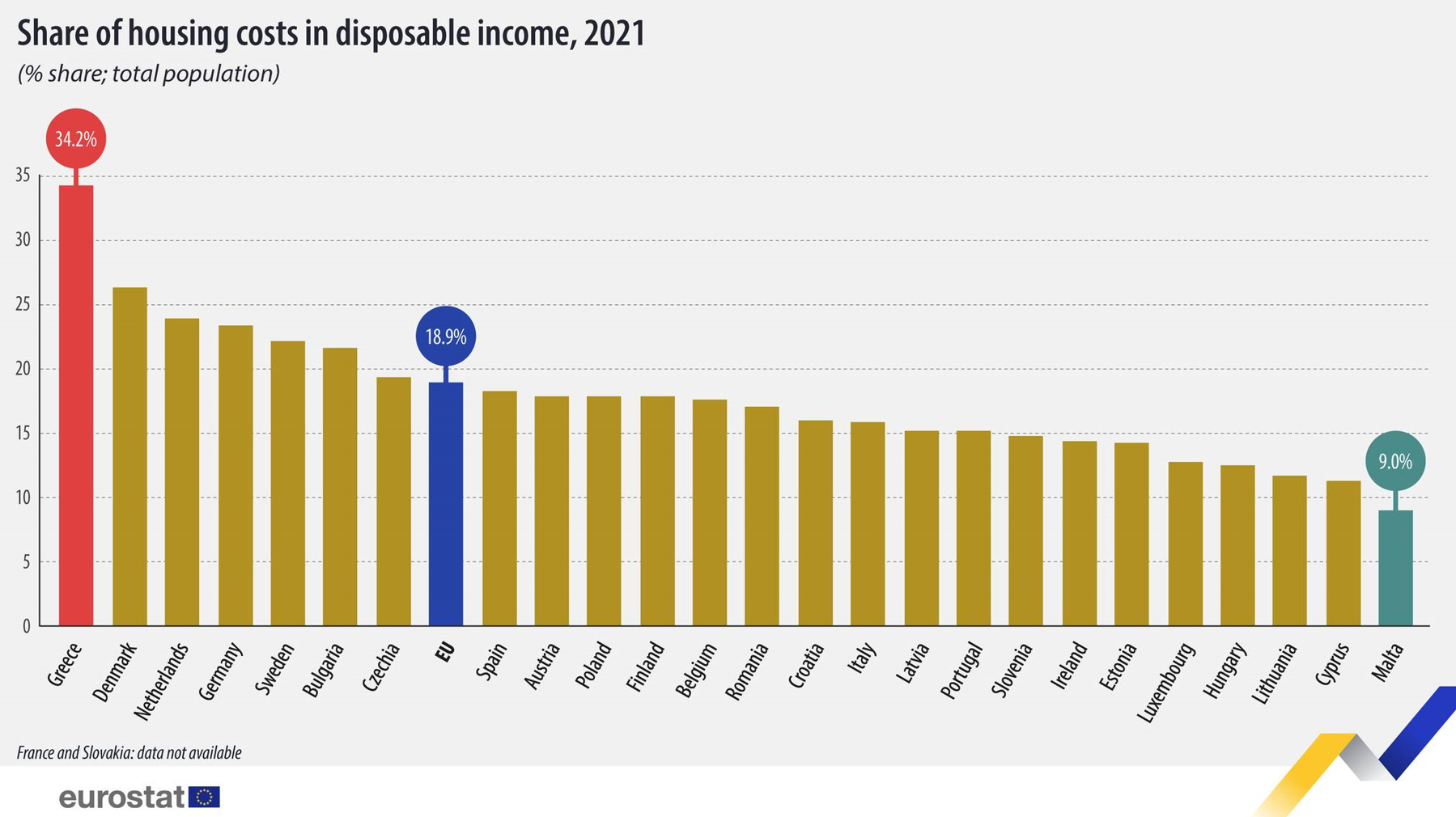

EUROSTAT podał dane za 2021 rok dotyczące wydatków mieszkaniowych (liczone bez kosztów kredytów) w stosunku do dochodów. Okazuje się, że średni unijny koszt utrzymania swojego „M”, względem dochodów, wynosi 19%. Najwyższe koszty utrzymania swoich nieruchomości ponoszą Grecy – ponad 34% swoich dochodów przeznaczają na wydatki mieszkaniowe. Polska, póki co, plasuje się nieco poniżej średniej europejskiej ale nadal o wiele mniej zarobków wydają na mieszkanie Litwini, Węgrzy czy Włosi i Portugalczycy.

Dobre wiadomości z rynków kredytowych – Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej. Do tej pory banki „doliczały” do kosztów kredytu 5 punktów procentowych jako bufor bezpieczeństwa, teraz minimalny poziom tego bufora obniżony został do 2,5 punktów procentowych. Oznacza to, że w najbliższym czasie dostępność kredytów hipotecznych będzie większa, tym samym automatycznie wzrastać będzie także kwota, jaką kredytobiorca będzie mógł pożyczyć od banku.