Zgodnie z analizą wykonaną przez HRE Investment Trust 3-osobowa rodzina, dysponująca dwiema średnimi krajowymi, może obecnie na zakup mieszkania pożyczyć już ok. 607 tys. zł (to ponad 15% więcej niż miesiąc temu). Oczywiście nadal nie jest to rekordowe 700 tys., które można było uzyskać przed podwyżkami stóp procentowych, ale taka kwota pozwala już myśleć o zakupie wymarzonego „M”.

Ten dość spory wzrost zdolności kredytowej zawdzięczamy przede wszystkim decyzji podjętej przez Komisję Nadzoru Finansowego na początku tego roku – złagodzono wtedy zalecenia dotyczące badania zdolności kredytowej dla osób ubiegających się o kredyt. Dzięki temu banki mogą sprawdzać czy stać nas na zaciągnięcie zobowiązania uwzględniając przy tych kalkulacjach znacznie niższe oprocentowanie kredytu. Oczywiście raty kredyty będą wyższe niż w 2021 roku ale tak „tani pieniądz” nie wróci już na rynek przez bardzo długi czas.

Tak więc, jeżeli liczyliście swoją zdolność kredytową na początku roku, to warto wrócić do doradcy kredytowego i sprawdzić co się zmieniło – może nie warto odkładać marzeń o zakupie mieszkania na później 🙂

Wynajęcie mieszkania jest coraz droższe – rok do roku najem zdrożał średnio o ok. 20%, a są miejscowości, gdzie wzrost ten sięga … 40%! Powodów wzrostu stawek najmu jest kilka: rosnąca inflacja i koszty utrzymania nieruchomości, które właściciele „przerzucają” na najemców, nadal niedostateczna ilość mieszkań przeznaczonych na wynajem i przede wszystkim coraz większa ilość osób zainteresowanych najmem. Najem mocno zyskuje na popularności wśród młodych osób, które chcą być mobilne i nie przywiązują (jeszcze) tak dużej wagi do własności, niemniej jednak głównym powodem jest na pewno ograniczona podaż kredytów hipotecznych i rosnące koszty kredytu. Jeżeli ktoś nie ma zdolności kredytowej lub rata kredytu jest wyższa niż czynsz najmu to wynajęcie mieszkania staje się całkiem logiczną alternatywą…

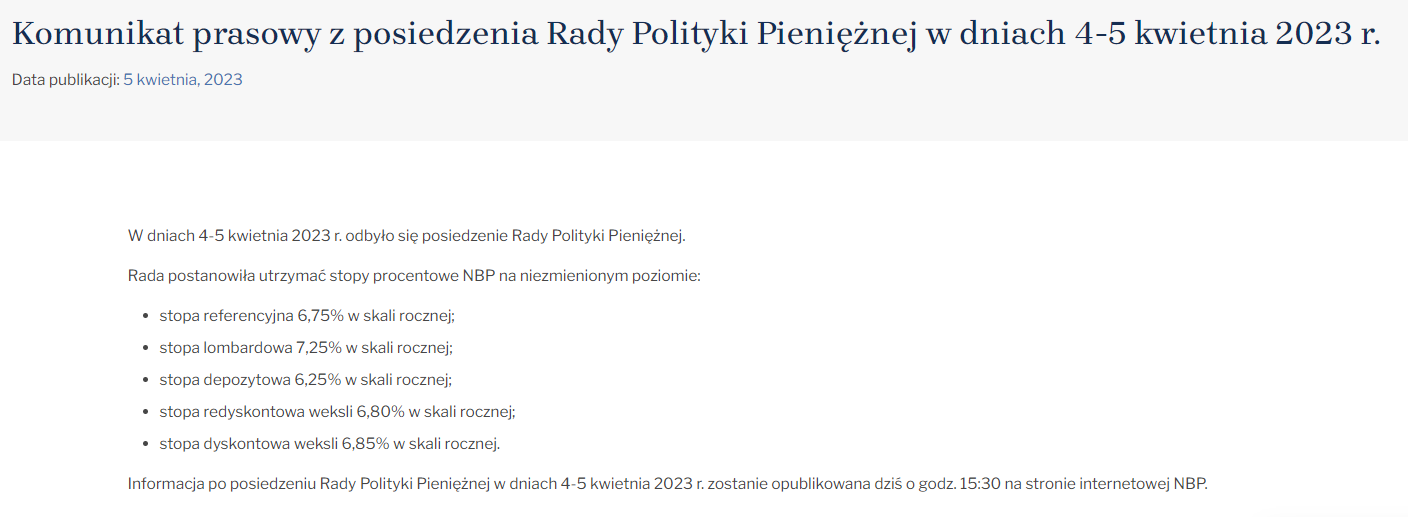

Na dzisiejszym posiedzeniu Rada Polityki Pieniężnej podjęła decyzję o utrzymaniu poziomu obecnych stóp procentowych. Stopa referencyjna wynosi więc nadal 6,75% i przy inflacji 16-18% nadal wydaje się atrakcyjna z punktu widzenia kredytobiorcy (bierzemy kredyt oprocentowany niżej niż inflacja, więc kapitał nam się dewaluuje). Eksperci już zaczynają dyskutować o potencjalnej obniżce stóp procentowych, która mogłaby nastąpić pod koniec tego roku.

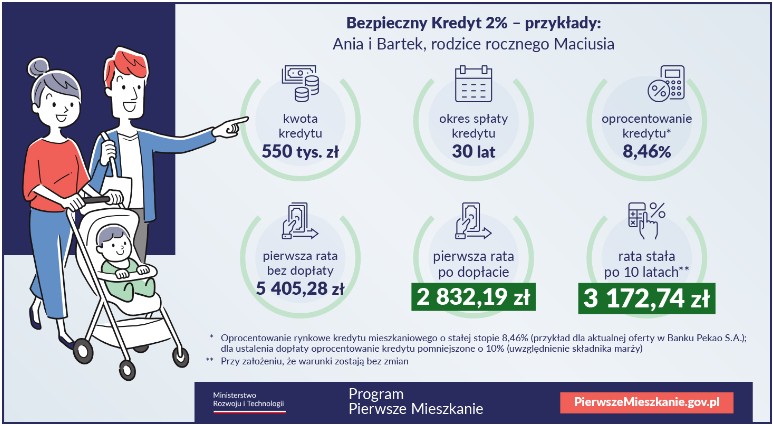

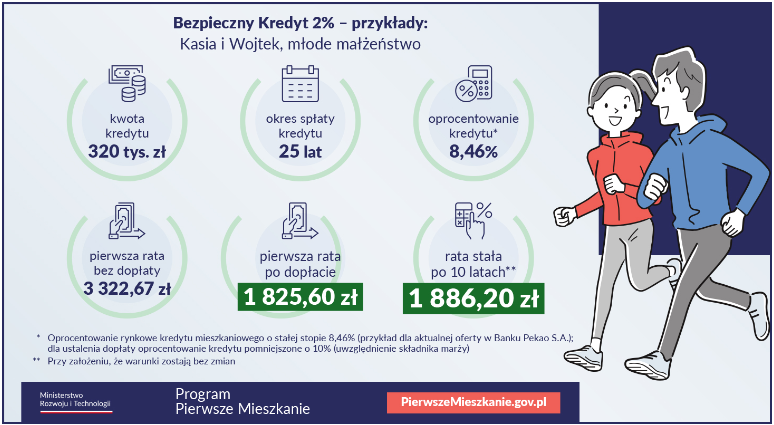

Przede wszystkim od razu dementujemy informację, że oprocentowanie programu „Bezpieczny Kredyt 2%” będzie wynosiło 2% – pamiętajmy, że idą wybory więc… 😉 🙂 Niemniej jednak kredyt ten ma bardzo dużo zalet i jak najbardziej można, i należy, z niego skorzystać – co więcej, można to zrobić już teraz!!

Poznajmy jednak najważniejsze założenia i ograniczenia. Jak informuje Ministerstwo Rozwoju i Technologii najważniejsze warunki brzegowe to:

kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu (program jest przewidziany wyłącznie dla osób kupujących mieszkanie/dom jednorodzinny po raz pierwszy, które dodatkowo nie są stroną umowy innego kredytu hipotecznego zaciągniętego na zakup lokalu mieszkalnego/domu jednorodzinnego)

w przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich

maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł (w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł)

kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego

nie obowiązuje limit cen za 1 m.kw. mieszkania

Największą zaletą tego finansowania jest preferencyjne oprocentowanie, które w okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) z perspektywy kredytobiorcy efektywnie wyniesie ok. 2% + marża banku (wyliczenie dokładnego oprocentowania odbywa się w nieco bardziej skomplikowany sposób). Czyli mamy „gwarancję”, że przez 10 lat nasze odsetki będą o wiele niższe od rynkowych. Możemy więc kupić nieruchomość o wiele taniej, niż w przypadku standardowego kredytowania.

Jednak jedną z najważniejszych zalet programu „Bezpiecznego Kredytu 2%” jest fakt, że pozwala on na podpisanie umowy deweloperskiej „dzisiaj” i skorzystanie z kredytu, gdy będzie już praktycznie dostępny (lipiec-sierpień 2023)! W przypadku umowy deweloperskiej nabycie prawa własności lokalu następuje w chwili jego wyodrębnienia, a zatem do czasu takiego wyodrębnienia kredytobiorca będzie spełniał warunki programu, tak więc skorzystanie z bezpiecznego kredytu 2% będzie możliwe, jeśli łącznie z umową deweloperską nie jest zawarta umowa kredytowa. Czyli już teraz warto sprawdzić lokalnych deweloperów, upewnić który z nich jest solidny, obejrzeć poprzednie realizacje, odwiedzić Biuro Sprzedaży i z aktualnej oferty wybrać wymarzone mieszkanie. Potem wystarczy podpisać umowę deweloperską w formie aktu notarialnego (która efektywnie blokuje także cenę!!) i… cieszyć się korzystnym zakupem i atrakcyjnym kredytowaniem 🙂

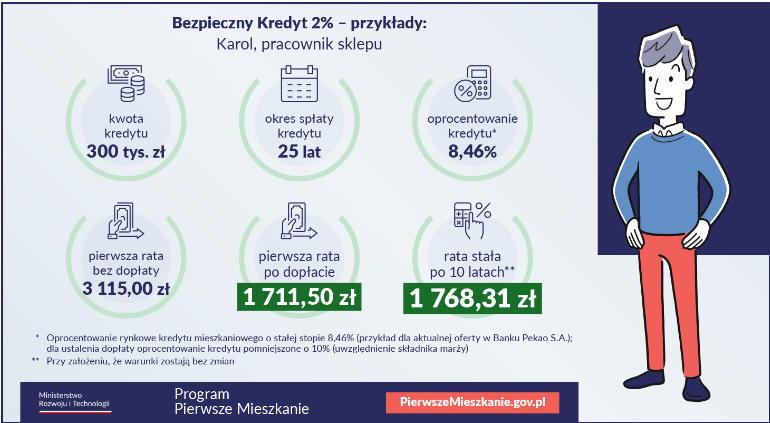

Poniżej znajdziecie kilka przykładowych symulacji opracowanych przez Ministerstwo Rozwoju i Technologii.

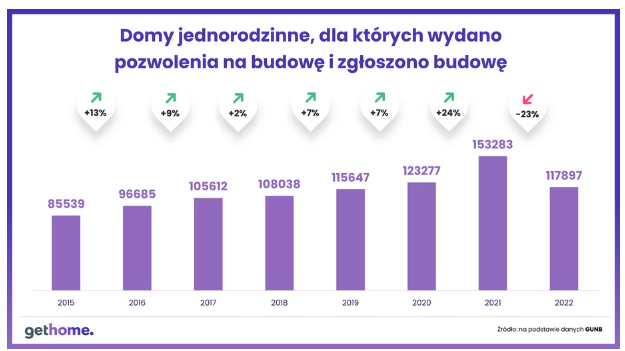

2022 rok okazał się dość niekorzystnym czasem dla budowy domów. Drogie kredyty oraz ceny materiałów budowlanych rosnące w lawinowym tempie. Do tego dochodzi wzrost kosztów pracy – związany zarówno z dwukrotną podwyżką w 2023 płacy minimalnej, jak i przez podwyżki inflacyjne dla pracowników. Efekt jest widoczny niemal od razu: w 2021 wydano lub zgłoszono budowy dla ok. 153 tys. domów, a w 2022 jedynie dla 117 tys.

Jak będzie w 2023 r.? Materiały raczej nie stanieją (koszt wytworzenia przysłowiowej cegły zależy od rekordowych cen energii, cen paliw, pracy ludzkiej), koszt ekip budowalnych także będzie wysoki (oczywiście dostępność fachowców może się zwiększyć ale każdy odczuwa inflację i za darmo pracować nie będzie), działek także nie przybędzie…

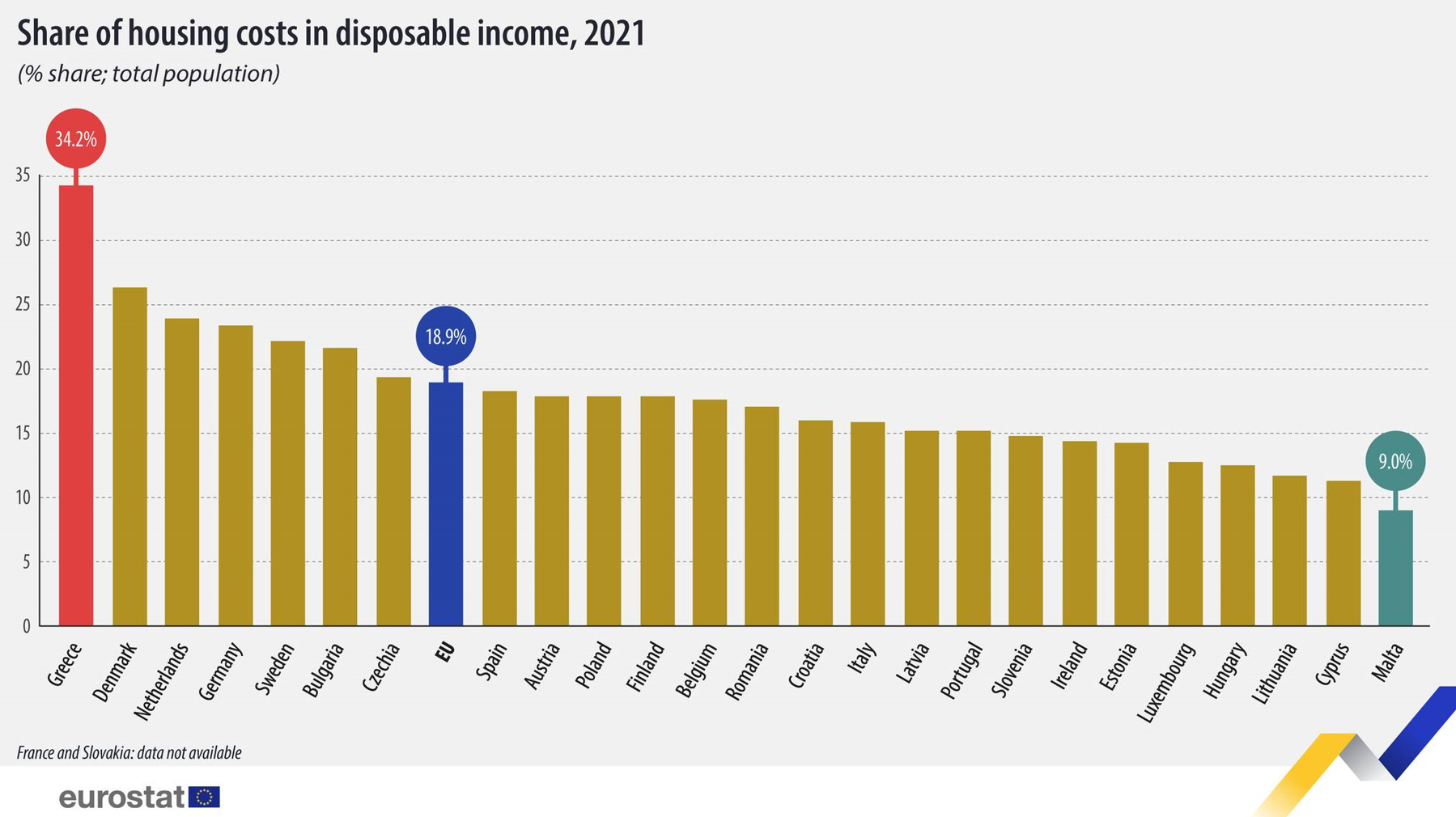

EUROSTAT podał dane za 2021 rok dotyczące wydatków mieszkaniowych (liczone bez kosztów kredytów) w stosunku do dochodów. Okazuje się, że średni unijny koszt utrzymania swojego „M”, względem dochodów, wynosi 19%. Najwyższe koszty utrzymania swoich nieruchomości ponoszą Grecy – ponad 34% swoich dochodów przeznaczają na wydatki mieszkaniowe. Polska, póki co, plasuje się nieco poniżej średniej europejskiej ale nadal o wiele mniej zarobków wydają na mieszkanie Litwini, Węgrzy czy Włosi i Portugalczycy.

Dobre wiadomości z rynków kredytowych – Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej. Do tej pory banki „doliczały” do kosztów kredytu 5 punktów procentowych jako bufor bezpieczeństwa, teraz minimalny poziom tego bufora obniżony został do 2,5 punktów procentowych. Oznacza to, że w najbliższym czasie dostępność kredytów hipotecznych będzie większa, tym samym automatycznie wzrastać będzie także kwota, jaką kredytobiorca będzie mógł pożyczyć od banku.

Szacuje się, że w zarówno w 2021 r., jak i w 2022 r., w Polsce deweloperom udało się oddać do użytku ponad 200 tys. mieszkań (czyli w sumie ponad 400 tys.!) Mimo to Polsce wciąż brakuje niemal 2 milionów lokali, a te które są na rynku, w większości są przeludnione oraz zbudowane w starej technologii (wielka płyta, zaniedbane kamienice). Do tego doliczyć musimy emigrantów, którzy na stałe zostaną w naszym kraju – szacuje się, że samych Ukraińców zostanie w Polsce ponad 1 mln! Niestety aktualna sytuacja na rynku mieszkaniowym, będąca efektem inflacji, rosnących kosztów budowy (materiały, energia, praca ludzka), w połączeniu z wysokimi stopami procentowymi i rekomendacji Komisji Nadzoru Finansowego (które drastycznie zmniejszyły zdolność kredytową Polaków), zmusiła większość deweloperów do ograniczenia rozpoczęcia nowych budów nawet o 40%! Wysokie stopy zapewne niedługo znikną, wróci zdolność kredytowa, w raz z nią chęci i możliwości zakupowe, a oddawanych mieszkań będzie dużo mniej. Co to oznacza? Że za dwa lata (zwykle tyle trwa cykl budowy) okaże się, że nowe mieszkanie będzie towarem mocno deficytowym …

Wygląda na to, że w 2023 roku mamy realną szansę na wdrożenie atrakcyjnego programu kredytowego, nazwanego „Bezpieczny Kredyt 2%”. Z informacji opublikowanych na stronach Ministerstwa Rozwoju i Technologii wynika, że kredyt taki będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania lub domu jednorodzinnego. Kredyt będą mogli także wziąć małżonkowie lub rodzice co najmniej jednego wspólnego dziecka – w tym przypadku wystarczy, jeśli warunki wieku i „pierwszego mieszkania” spełni tylko jedno z nich. Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł., a w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Co ważne, kredyt będzie można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego – bez limitu cen za 1 m2 mieszkania! Z kolei dopłata do rat kredytu mieszkaniowego będzie różnicą między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Dopłata będzie przysługiwała przez 10 lat.

Program wygląda bardzo interesująco, niestety to dopiero projekt, który praktycznie może wejść w życie w III kwartale 2023 r.

Obecny poziom stóp procentowych i wskaźnika WIBOR implikuje mocno na zdolność kredytową, a właściwie na… jej brak. Dodatkowym utrudnieniem dla kredytobiorców jest bardzo restrykcyjne wyliczanie zdolności poprzez wprowadzenie przez Komisję Nadzoru Finansowego tzw. rekomendacji S. Określa ona zasady wyliczania zdolności kredytowej, które nakazują np. wyliczanie zdolności dla maksymalnego okresu 25 lat oraz przyjmowanie przez banki podwyższonej stopy procentowej NBP, o wartości wyższej aż o 5 punktów procentowych! Nie dziwnego więc, że o kredyt jest coraz trudniej… Niemniej jednak w tym zakresie także możemy pomóc, gdyż współpracujemy z najlepszymi doradcami, którzy często potrafią zdziałać cuda 😉